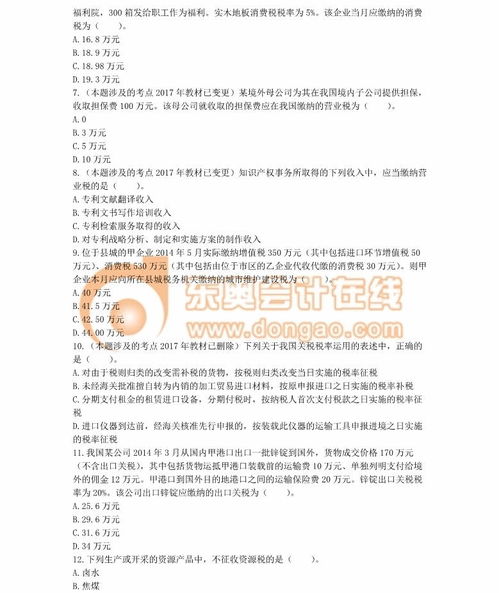

2014年注冊(cè)會(huì)計(jì)師《稅法》考試真題是備考的重要參考資料,結(jié)合2017年教材修訂內(nèi)容進(jìn)行調(diào)整后,更能反映當(dāng)前稅法的核心考點(diǎn)和實(shí)際應(yīng)用。本文精選部分典型真題并附解析,幫助考生掌握稅法知識(shí)體系與解題思路。

一、單項(xiàng)選擇題

1. 題目:某企業(yè)為增值稅一般納稅人,2013年12月銷售一批貨物,開(kāi)具增值稅專用發(fā)票注明價(jià)款100萬(wàn)元,稅額17萬(wàn)元。當(dāng)月購(gòu)進(jìn)原材料取得增值稅專用發(fā)票,注明價(jià)款60萬(wàn)元,稅額10.2萬(wàn)元。該企業(yè)當(dāng)月應(yīng)納增值稅額為( )。

解析:根據(jù)增值稅計(jì)算方法,應(yīng)納稅額=銷項(xiàng)稅額?進(jìn)項(xiàng)稅額=17?10.2=6.8萬(wàn)元。需注意2017年教材中增值稅稅率已調(diào)整,但本題基于2014年真題背景,仍適用17%稅率。

二、多項(xiàng)選擇題

1. 題目:以下屬于企業(yè)所得稅免稅收入的有( )。

A.國(guó)債利息收入

B.符合條件的居民企業(yè)之間的股息收入

C.財(cái)政撥款

D.接受捐贈(zèng)收入

解析:根據(jù)《企業(yè)所得稅法》,國(guó)債利息收入(A)和符合條件的居民企業(yè)之間的股息、紅利收入(B)屬于免稅收入;財(cái)政撥款(C)為不征稅收入;接受捐贈(zèng)收入(D)需計(jì)入應(yīng)納稅所得額。答案為AB。

三、計(jì)算題

1. 題目:某居民個(gè)人2013年取得工資收入8萬(wàn)元,稿酬收入2萬(wàn)元,偶然所得1萬(wàn)元。計(jì)算其應(yīng)納個(gè)人所得稅(不考慮專項(xiàng)扣除)。

解析:

- 工資薪金所得:應(yīng)納稅所得額=8萬(wàn)?3.5萬(wàn)=4.5萬(wàn),適用稅率10%,速算扣除數(shù)1050,稅額=4.5萬(wàn)×10%?1050=3450元。

- 稿酬所得:應(yīng)納稅額=2萬(wàn)×(1?20%)×20%×(1?30%)=2240元。

- 偶然所得:應(yīng)納稅額=1萬(wàn)×20%=2000元。

合計(jì)應(yīng)納個(gè)人所得稅=3450+2240+2000=7690元。

注意:2017年教材已修訂個(gè)人所得稅法,本題基于2014年稅法計(jì)算。

四、綜合題

題目:某企業(yè)為增值稅一般納稅人,兼營(yíng)貨物銷售和運(yùn)輸服務(wù)。2013年10月銷售貨物取得含稅收入117萬(wàn)元,提供運(yùn)輸服務(wù)取得收入50萬(wàn)元。當(dāng)月購(gòu)進(jìn)貨物取得增值稅專用發(fā)票注明稅額8萬(wàn)元。計(jì)算該企業(yè)當(dāng)月應(yīng)納增值稅。

解析:

- 銷售貨物銷項(xiàng)稅額=117/(1+17%)×17%=17萬(wàn)元。

- 運(yùn)輸服務(wù)銷項(xiàng)稅額=50×11%=5.5萬(wàn)元(根據(jù)2014年“營(yíng)改增”政策)。

- 進(jìn)項(xiàng)稅額=8萬(wàn)元。

- 應(yīng)納增值稅=17+5.5?8=14.5萬(wàn)元。

提示:2017年教材中運(yùn)輸服務(wù)增值稅率已調(diào)整為10%,解題時(shí)需注意政策變更。

備考建議

- 關(guān)注政策更新:稅法變動(dòng)頻繁,需結(jié)合最新教材和法規(guī)學(xué)習(xí)。

- 強(qiáng)化計(jì)算訓(xùn)練:增值稅、企業(yè)所得稅、個(gè)人所得稅的計(jì)算是考試重點(diǎn)。

- 真題實(shí)戰(zhàn):通過(guò)歷年真題熟悉題型和考點(diǎn)分布,提升應(yīng)試能力。

通過(guò)分析修訂后的真題,考生可深入理解稅法核心知識(shí),為順利通過(guò)考試奠定基礎(chǔ)。